急需用钱?花呗应急攻略

面对急需资金的情况,许多人会考虑使用花呗这种便捷的消费信贷工具。不过,在急用钱时“套现”花呗可能会触碰金融监管红线。因此,本文将探讨更为合规且有效的办法来解决紧急财务需求。

首先,合理规划和管理个人信用是关键。许多用户在首次申请花呗时往往忽略了查看自己的额度上限以及还款能力,导致后续难以满足急用钱的需求。建议定期检查账户状态,并根据自身经济情况调整消费习惯,避免超限使用。

其次,可以利用银行或第三方支付平台提供的临时提高信用额度服务。这类服务通常要求用户有良好的信用记录且按时足额还清债务。在紧急情况下,通过电话联系客服请求临时增加花呗额度不失为一个应急的好方法。

最后,当所有正规渠道都无法满足需求时,可考虑申请无抵押小额贷款产品作为替代方案。这些贷款产品的特点是审批速度快、放款及时,同时利息相对较低。尽管如此,在选择这类产品前务必详细了解相关条款和费用,避免因过度借贷而陷入更严重的财务困境。

通过上述方法,用户可以在合法合规的前提下有效应对突发的经济需求。但重要的是要树立正确的金钱观与消费观,理性规划个人财务,合理利用信用工具,以实现长期稳健发展。

相关文章

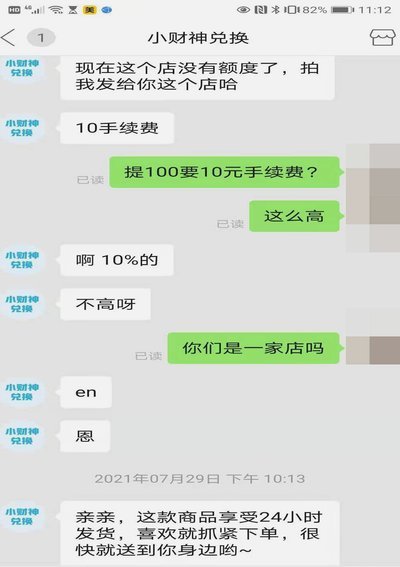

花呗套现真的可行吗?

花呗套现,一个看似简单却暗藏风险的话题。实质上,它代表着一种资金周转的需求,这种需求往往源于生活压力或投资欲望。直接将花呗额度转化为现金,并非无门,但绕过支付宝官方渠道,绕开其风控系统,必然涉及第三方...

解锁白条的商业价值

随着金融科技的快速发展,消费者的支付方式经历了从现金到信用卡,再到移动支付和信用借贷服务的重大转变。其中,“白条”作为一种典型的信用消费产品,在市场上占据了重要地位。它不仅为消费者提供了便捷的短期信贷...

套花呗钱是否可靠?风险解析

“套花呗钱”这一现象在互联网金融领域屡见不鲜,其风险与复杂性远远超出了简单的“可靠不”二选一。它本质上是一种利用杠杆效应,通过短时间内的资金流动,攫取微小利润的模式。这种模式的运作核心在于对交易量和频...

揭秘二维码支付背后的套现黑幕

二维码支付体系的裂变式渗透正在重塑灰色金融生态,其核心逻辑在于通过支付工具的账户分层与资金拆分实现价值转移。部分从业者利用聚合支付平台的接口漏洞,将商户收款码拆解为多个子账户,通过多设备分拆交易规避风...

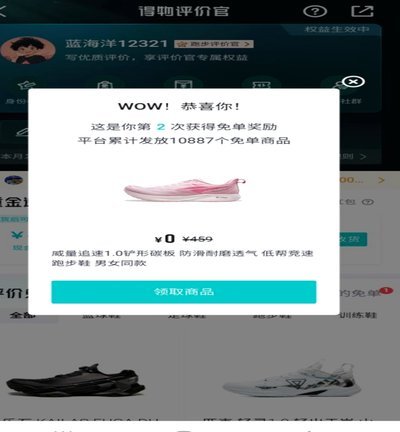

得物提现步骤详解

得物(原名“得物App”)是一个综合性的消费购物平台,其在用户间享有较高的信任度,同时也提供丰富的商品种类。若用户在得物有需要变现的情况,了解正确的提现步骤至关重要。首先,用户需要登录得物App,进入...