花呗提现真相:信用额度≠现金

理解花呗“提现”行为的根本误区,需要首先深入剖析其资金运作的底层逻辑。花呗本质上并非银行账户中的沉淀存款,而是一个基于用户信用评级、由信贷机构提供的、用于消费场景的短期信用额度。因此,将此工具视作一个可随时支取、如同工资入账的现金池,构成了认知上的巨大偏差。它运营的是一个高度结构化的信用循环模型,与传统的现金流结算机制是两套不同的体系。尝试绕过消费场景,强行将信贷额度变现,实质上是在试图将“信用透支”伪装成“资金划拨”,这在金融产品设计上,始终存在天然的不可逆性。

如果脱离误区讨论其技术可及性,真正实现信贷额度转化为可用现金的路径,并非流程上的技巧,而是产品结构上的延伸。目前市面上所谓的“花呗提现”,大多是通过与第三方聚合支付平台、或更准确地说是通过结构化的现金预支信贷产品实现的。这些操作本质上已经脱离了单纯的“花呗”范畴,转而进入了信贷产品更广阔的子集。操作者实际上是在利用花呗背书的信用背书,去申请一笔具有明确还款周期和手续费的周转资金。理解这一机制的关键在于,每一次看似“提现”的行为,都是一次全新的、需要接受风控评估的信贷增发,而非简单地将消费账户余额转移出去。

从资深理财和风险管理的视角看,我们必须警惕“以花呗提现”行为背后的财务陷阱。每一次跨越消费场景到提现场景的操作,都会显著改变你的资金成本结构。首先,你需要面对的,往往不是零成本的透支,而是高昂的资金周转费用,这可能是手续费,也可能是额外的利息沉淀。其次,频繁进行这种性质跨越的周转操作,会急剧增加你的信用风险敞口,不仅可能导致综合信贷评级的下降,更可能触发平台的风控警报,导致未来的消费额度受到限制,严重损害个人信用的长期稳定。

真正高效利用花呗的策略,绝不应该围绕“如何榨取现金”来设计,而应聚焦于如何最大化其“无息消费周期”的效能。这要求用户具备严谨的财务架构规划能力。优秀的用法是,将其视为一个高灵活度的账期管理工具,在核心消费场景(如大型采购、周期性订阅)中使用,并通过合理的账单分散规划,使得每一笔交易都能尽可能落在免息还款周期内完成结清。通过这种方式,信贷额度发挥的价值,是“资金的时间垫付”,而非简单的现金调剂,这才是其最高效、最低成本的使用哲学。

最终,专业的财务建议指向一个结论:视花呗为消费信贷,而非应急现金储备。当用户的资金需求达到需要透支信用额度时,优选的解决方案理应回归到银行的现金贷产品或正规的短期消费贷款产品,它们有更清晰的利息结构和监管框架。而花呗的最佳角色,永远是支付工具和信用的周期垫层。任何旨在通过其进行“资金变现”的尝试,都如同在透支一次信用安全垫,短期周转的便利性,远低于长期维护良好的个人信用记录价值。

相关文章

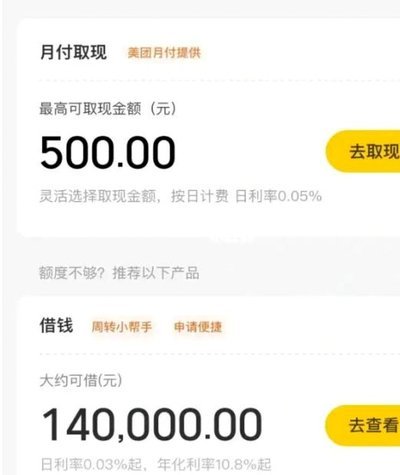

美团月付在哪里开通

近来,关于“美团月付取现在哪里”的讨论频繁出现在用户群体中。这不仅是对当前消费习惯变化的反映,也是对于互联网金融产品应用场景和使用体验的关注。美团作为一家集餐饮、外卖、电影票等多种服务于一体的大型生活...

轻松提现,得物资金多久到微信账户

得物平台的微信提现功能为用户提供了便捷的资金流转服务,然而,许多用户对于提现到账的时间存在疑问。实际上,提现时间受到多种因素的影响,包括但不限于网络状况、银行工作日及具体处理流程等。通常情况下,在提交...

分付取现:新金融的机遇与挑战

分付取现app:便捷与风险并存的新时代金融服务工具 在当下互联网金融高速发展的背景下,分付取现app作为一种新型服务模式应运而生。它打破了传统金融服务的时间与空间限制,让用户能够随时随地解决资金周...

白条额度怎么用?资深指南教你合理使用不超支

近年来,随着互联网金融的发展,“白条”作为一种灵活便捷的消费信贷工具被越来越多的人所熟知和使用。如何高效合理地利用“白条”额度,不仅能够满足日常消费需求,还能在一定程度上提升个人资金管理能力。 首...

国庆熬夜的隐形危害

国庆期间的报复性熬夜现象正在演变为一种群体性行为模式,其危害远超单纯的睡眠剥夺。神经生物学研究显示,连续熬夜会破坏下丘脑-垂体-肾上腺轴的调节机制,导致皮质醇水平异常波动。这种激素紊乱不仅削弱免疫系统...

得物佳物分期付款攻略

得物佳物分期的核心本质,并非单纯的支付手段更迭,而是消费升级背景下一种灵活的资金杠杆。在面对高客单价的潮流尖货或奢侈品时,用户通过分期支付来对冲即时的现金流压力,将原本由于资金集中带来的购买阻碍,转化...