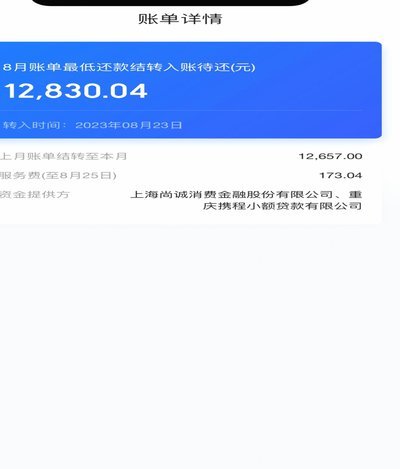

微信分付提现规则:哪些商家支持

微信分付的提现机制与商家资质审核存在明确的规则边界,其核心逻辑围绕资金安全与商户合规性展开。用户通过微信分付完成支付后,资金流向需经过平台的多重风控验证,提现操作通常受限于交易类型与商家属性。例如,涉及虚拟商品、服务类消费的交易,平台可能设置提现门槛或直接禁止提现,以规避资金挪用风险。这种设计本质上是将分付定位为信用支付工具而非资金池,确保每笔交易均符合消费场景的合规要求。

商家能否支持提现,取决于其在微信生态中的经营资质与交易结构。平台对入驻商家的审核涵盖营业执照、税务登记、经营类目等多个维度,尤其对高频交易类目(如电商、餐饮)设置更严格的准入标准。部分商家虽接入分付系统,但因未开通提现权限或未满足平台要求(如未完成实名认证),用户仍无法通过分付账户直接提现。这种分层管理机制既保障了资金安全,也倒逼商家提升合规经营水平。

从技术架构看,微信分付的提现功能与微信支付的余额系统存在耦合关系。用户若需提现,需将分付额度转换为可提现的余额,这一过程需通过绑定银行卡完成资金划转。但平台对提现金额、频率及用途设置动态限制,例如单日提现上限可能与用户信用评分挂钩,或对特定行业(如教育、医疗)交易设置差异化提现规则。这种动态风控策略既防止资金滥用,也避免对正常消费场景造成干扰。

商家若

相关文章

拿去花灵活提现攻略

近年来,随着互联网金融的蓬勃发展,“拿去花”作为一种灵活便捷的小额信用贷款产品,受到了众多用户的青睐。而“拿去花提现”,则是指用户通过平台将已借出的资金提前收回的操作方式。这种方式不仅满足了临时资金周...

得物取货背后的智慧配送

## 解锁潮流密码:深度解析得物取货全流程 得物,作为国内潮流电商的领头羊,其取货流程的效率与体验直接影响用户购物体验,并对平台整体运营产生深远影响。简单粗略地“去店铺页面选好款,确认收货”的认知...

白条加油,巧用额度省钱攻略

近年来,随着金融科技的快速发展,各类信用消费产品如雨后春笋般涌现,其中“白条”无疑是京东金融推出的最具影响力的产品之一。作为一种新型的分期付款工具,“白条”为用户提供了便利的同时也带来了诸多可能性。在...

分付如何安全地提取资金

分付制度,在看似简单的商业模式下,隐藏着巨大的潜在风险。它并非简单的资金分散,而是一种复杂的信用博弈,其核心在于“信任”与“控制”的平衡。许多商家将其视为融资手段,却往往忽视了这种机制本身对自身造成的...

分付提现:新生态与商业探索

“分付提现”这一模式,在数字经济的浪潮下,已经不再是简单的支付工具升级,而逐渐演变成一种复杂而微妙的生态系统。它源于对传统金融服务的痛点反思:单点支付的信任风险、频繁的跨界结算成本、以及对交易双方数据...

国庆熬夜的隐形危害

国庆期间的报复性熬夜现象正在演变为一种群体性行为模式,其危害远超单纯的睡眠剥夺。神经生物学研究显示,连续熬夜会破坏下丘脑-垂体-肾上腺轴的调节机制,导致皮质醇水平异常波动。这种激素紊乱不仅削弱免疫系统...