分付如何安全地提取资金

分付制度,在看似简单的商业模式下,隐藏着巨大的潜在风险。它并非简单的资金分散,而是一种复杂的信用博弈,其核心在于“信任”与“控制”的平衡。许多商家将其视为融资手段,却往往忽视了这种机制本身对自身造成的威胁。首先,分付本身并不产生利润,它仅仅是将未来的现金流分解成多个节点。当涉及的节点数量增加,特别是当这些节点并非具有同等实力、同等信用背景时,就会形成一个“风险池”。商家在制定分付方案时,过度依赖单一节点,或者未能对节点间的风险进行有效评估,就像在暗流中划船,看似平静,实则危机四伏。更重要的是,分付模式的固有逻辑——分割责任、分散风险——在实际操作中往往会强化各方对“损失”的预期,进而降低合作的意愿,最终导致项目停滞甚至破产。 成功的分付方案需要建立在明确的利益博弈之上,而不仅仅是简单地把钱分给别人。

进一步深入分析,分付的关键在于“权力”的转移。当付款环节分散到多个节点时,每个节点都拥有某种程度的控制权,哪怕只是影响项目的推进速度。商家需要意识到,这种控制权并非无价之宝,它也可能被利用。尤其是在缺乏完善的法律监管和信用体系的情况下,一些节点会利用其优势,拖延付款、要求额外条款,甚至直接干预项目决策。因此,设计分付方案时,必须将“权力分配”作为核心考量。这需要商家在协议中明确规定各个节点的权利和义务,建立一套有效的监督机制,确保所有节点都严格遵守合同约定,并且有相应的惩罚机制来约束违约行为。此外,细致的风险评估不可或缺,要预判潜在的风险来源,并制定相应的应对措施。

在实践中,“套钱”的可能并非源于某个节点的恶意行为,更多的是一种制度性的失衡。许多商家在初期对分付的理解不够透彻,只关注资金的流动,却忽略了其对整个商业生态的影响。他们往往会过度强调“公平分摊”的理念,而没有意识到,这种理念在某些节点眼里,可能沦为“转移责任”的借口。更糟的是,一些商家在初期投入巨大,而后期却缺乏有效的管理手段,导致资金流向失控,最终被各个节点蚕食。因此,商家的成功与否,很大程度上取决于其对分付制度的理解和运用,以及对自身风险的控制能力。要真正“把钱套出来”,并非通过强制性的条款,而是通过建立一种健康的、可持续的合作关系。

最后,要真正将分付制度转化为价值的创造工具,需要建立一套多维度的评估体系。这不仅包括对节点信用状况的评估,更应涵盖其在项目中的价值贡献、风险承担能力、以及对项目未来的发展前景的预判。评估结果应该直接影响到付款金额的确定,确保资金的真正流向价值创造的关键环节。同时,也要建立一个透明的沟通机制,让所有节点都参与到项目的决策过程中,共同解决问题,降低冲突风险。分付制度的本质是合作,而非对抗;它应该成为促进各方共同努力,实现项目成功的桥梁,而非阻碍其发展的障碍。 如果能将评估标准和监督机制与项目目标紧密结合,分付就能真正实现“价值驱动”,而非简单地进行资金分割。

相关文章

微信分付额度变现方法与风险

微信分付本质上是一种基于闭环生态的消费信贷工具,其核心逻辑在于锁定支付场景,以降低资金外溢风险。然而,用户对于“流动性”的原始诉求与这种受限的信用额度之间,存在着一种天然的张力。当信用额度被限制在特定...

鹿优选额度:如何灵活使用?

近年来,随着互联网金融的迅猛发展,“鹿优选”等借贷平台逐渐受到广大用户的关注。但是,一些用户发现,平台提供的贷款额度似乎难以直接转化为现金使用,这背后涉及多种原因和策略。首先,许多借贷平台为了防范资金...

国庆熬夜的隐形危害

国庆期间的报复性熬夜现象正在演变为一种群体性行为模式,其危害远超单纯的睡眠剥夺。神经生物学研究显示,连续熬夜会破坏下丘脑-垂体-肾上腺轴的调节机制,导致皮质醇水平异常波动。这种激素紊乱不仅削弱免疫系统...

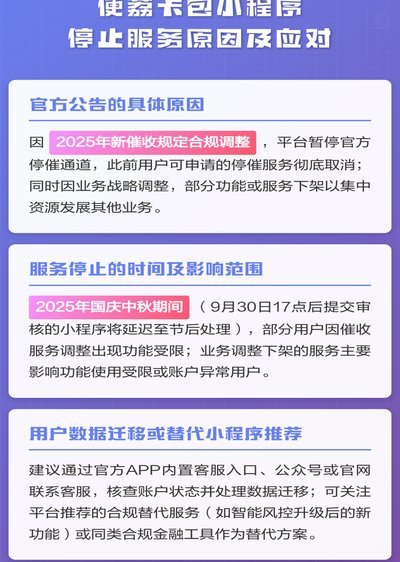

便荔卡延期:两月如何维权?

面对便荔卡包长达两个月的延期,首要任务并非盲目催促,而是进行一次深度的“故障溯源”。这种程度的延期往往超出了网络波动或结算延迟的范畴,极有可能指向后台数据同步异常或权益分配逻辑的底层错误。用户需要通过...

花呗付款后商家提现手续费揭秘

该费用结构绝非一个简单的百分比浮动,它必须从支付清算链条的多个环节进行解构分析。许多用户混淆的是支付终端侧的费用和平台方收取的服务费。核心要点在于,商家所支付的“手续费”,本质上是对平台方提供的三大核...