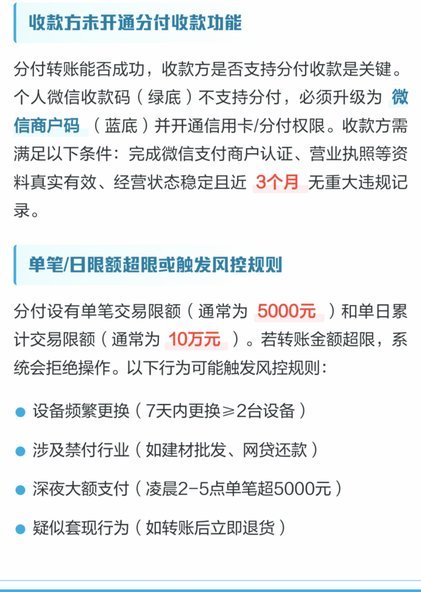

微信分付额度优化与还款技巧全解析

微信分付额度调整后,用户对资金周转的需求呈现结构性变化。当前平台将基础额度从3000元提升至5000元,但实际可用额度受用户信用评分、消费频次等多维度影响。部分用户通过绑定多张银行卡实现额度叠加,但需注意单卡月度限额通常不超过3000元。这种操作模式在初期可提升资金流动性,但存在被系统判定为异常交易的风险。建议用户优先选择绑定长期稳定使用的银行卡,避免频繁更换卡种导致风控模型误判。

还款策略的优化空间在于分期账单的拆分技巧。当前分付支持3-24期分期,但每期手续费率存在阶梯式差异。用户可通过将大额消费拆分为多笔小额交易,利用不同分期期数的手续费率差异实现成本优化。例如将5000元消费拆分为两笔2500元交易,分别选择6期和12期分期,可降低整体手续费支出。但需注意拆分频率不宜过高,避免触发系统对高频交易的监控阈值。

平台风控机制的升级体现在行为轨迹分析的精细化。系统通过用户消费时段、地理位置、设备指纹等200余项参数构建风险模型,对异常行为的识别准确率提升至92%。部分用户尝试通过夜间低峰时段进行大额提现,或使用虚拟定位切换城市,但这些操作已被纳入风控算法的监测范围。建议用户保持消费行为的自然性,避免刻意规避系统检测的模式化操作。

最新政策调整中,分付与信用卡还款的联动规则发生变化。用户现在可将分付额度用于偿还信用卡欠款,但需注意单日还款上限为5000元,且还款行为会被记录在信用评分体系中。这种设计既满足了用户资金周转需求,又通过还款行为强化了信用积累。建议用户将分付作为信用卡还款的补充工具,而非主要资金来源,以维持信用账户的健康状态。

合规使用分付的关键在于建立可持续的资金管理模型。建议用户将分付额度纳入整体财务规划,通过设置自动还款提醒避免逾期风险,同时利用分期功能平滑现金流压力。平台正在推进与第三方支付机构的数据互通,未来资金流向的透明度将进一步提升。用户需提前规划资金使用节奏,避免因系统升级导致的额度波动,确保分付工具发挥最大效用。

相关文章

便荔卡包如何修改联系人电话

### 修改便荔卡包联系人电话的步骤详解 要修改便荔卡包中的联系人电话,首先需要了解该应用的具体版本和操作环境。假设您正在使用最新版的应用程序,并且已登录您的账户。通常情况下,在便荔卡包中添加或修改...

鹿优选额度:如何灵活使用?

近年来,随着互联网金融的迅猛发展,“鹿优选”等借贷平台逐渐受到广大用户的关注。但是,一些用户发现,平台提供的贷款额度似乎难以直接转化为现金使用,这背后涉及多种原因和策略。首先,许多借贷平台为了防范资金...

黄金价格波动:避险需求与市场趋势

现货黄金的价格受多种因素影响,其中包括全球政治局势、经济数据表现以及投资者情绪。当前市场中,金价波动频繁,这既反映了市场的复杂性,也体现了投资者对于不确定性的高度关注。 近期,由于地缘政治冲突加剧,...

微信提现实用技巧

微信提现已成为许多人日常财务管理的一部分,但你知道如何高效地进行提现操作吗?以下是六个实用的微信提现技巧,助你节省时间和成本。 ### 技巧一:绑定储蓄卡进行低费用提现使用微信支付绑定的储蓄卡往往比...

分付借给他人要注意什么?平台规则与风险解析

分付作为腾讯旗下的信用支付产品,其核心设计初衷在于满足用户日常消费场景的分期需求,而非信贷资金流转。试图将账户内的额度直接转借给个人,本质上已经偏离了契约规定的资金用途限制。平台系统对此有严格的监控机...

得物提现费:真的有吗?背后逻辑是啥?

围绕“得物余额提现要手续费吗是真的吗”这一疑问,不能用简单的“是”或“否”来定论。它本质上是一个关于资金流动性质、平台支付架构以及外部金融清算机制的复合性问题。我们必须将关注点从平台是否设置了门槛,转...