分期乐借款取消指南

分期乐作为消费金融平台,其借款取消机制与传统信贷存在显著差异。用户若需终止借款协议,首步应通过App内“我的借款”模块提交提前结清申请,系统将根据账户状态生成还款方案。值得注意的是,平台对未逾期账户的取消申请通常持开放态度,但已产生逾期记录的账户可能面临额外审核。此流程本质是用户与平台间的契约变更,需在系统允许的范围内操作,部分用户可能因误解“取消借款”与“提前还款”的区别而产生操作偏差。

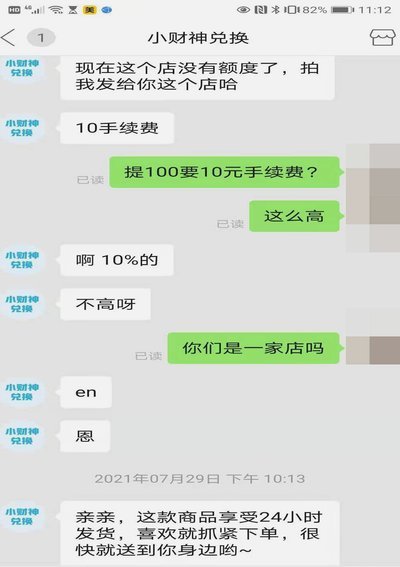

平台在借款协议中嵌入的条款往往构成取消申请的法律边界。多数用户忽视合同中关于“提前终止需支付剩余本金5%违约金”的约定,导致取消后仍需承担额外费用。建议在申请前通过客服核实具体条款,部分用户通过协商可将违约金比例降至3%。值得注意的是,若借款用于购买商品,取消借款可能导致商家介入,形成三方协调的复杂局面,此时需优先与分期乐客服沟通处理。

从风险控制角度看,分期乐的取消机制设计兼顾平台利益与用户权益。对于未逾期用户,平台通常允许全额提前还款并终止协议,但需支付当期应还金额的10%作为服务费。此设计既保障了平台资金流动性,又避免了用户因临时资金周转而产生的违约风险。部分用户误以为“取消借款”等同于“免除还款义务”,实则可能触发更高额的违约金计算,需特别留意协议中的“提前终止条款”具体表述。

用户在操作过程中常遇到的系统性障碍包括:申请提交后系统自动驳回、客服转接效率低下、还款路径不明确等问题。建议在操作前通过App内“帮助中心”检索“提前还款流程”获取最新指引,或直接拨打客服热线进行人工咨询。部分用户反馈,通过微信公众号发送“取消借款”关键词可快速接入人工客服,此路径在高峰期比App内客服响应更快。操作时需注意保留沟通记录,以备后续争议处理。

从长期信用管理视角,取消借款行为可能对个人征信产生微妙影响。虽然分期乐作为持牌机构会将用户数据上报征信系统,但提前结清记录通常被视为积极信号。部分用户因担心征信受损而拖延处理,实则合理操作不会产生负面记录。建议在取消借款后,通过央行征信中心官网查询个人信用报告,确认信息更新情况。若发现异常记录,应及时向平台及征信机构提出异议处理申请,避免长期信用污点的形成。

相关文章

羊小咩提现:风险还是陷阱?

近年来,随着电商平台的快速发展,各类购物积分、会员权益等优惠政策层出不穷。其中,“羊小咩”作为一种新兴的购物额度提现服务,逐渐吸引了消费者的关注。然而,面对市场上的各种声音,消费者不禁要问:羊小咩购物...

花呗背后的秘密:揭秘"套花呗"现象

“套花呗”这个现象,在复杂的金融生态系统中,看似简单粗暴的借钱消费行为,实则蕴含着深刻的消费心理和社会经济逻辑。它并非单纯的财务失控,而是一种对短期满足感的强烈追求,以及对传统信贷体系的绕行。观察“套...

花呗套现真的可行吗?

花呗套现,一个看似简单却暗藏风险的话题。实质上,它代表着一种资金周转的需求,这种需求往往源于生活压力或投资欲望。直接将花呗额度转化为现金,并非无门,但绕过支付宝官方渠道,绕开其风控系统,必然涉及第三方...

花呗异常现象解析及应对措施

近日,关于花呗用户反映“出现异常”的情况引起了广泛关注。这类问题主要表现为用户的消费记录未能正常更新、还款提醒不准确或缺失,甚至有时会出现无法正常使用等问题。这些现象虽偶有发生,但对部分用户的日常生活...

2025借钱攻略:别慌!

当经济压力骤然袭来,面对实在借不出钱的困境,如何在2025年寻找解决方案,需要冷静分析自身情况并权衡各种选择。传统的亲友借款渠道往往受限于人情关系和对方的经济状况,并非总是可行。此时,个人信用评分的现...

得物提现到账时间:多久能收到?

得物App作为一个知名的潮流购物平台,对于用户来说,享受便利的同时也 首先,小额提现通常会在几分钟内完成。这是因为得物平台对于小额交易有较为灵活的资金流动安排,以保证用户的即时资金需求得到满足。一...