携程“拿花”:是网贷?

### 携程拿去花取现:是网贷吗?可靠吗?

#### 1. **服务本质:携程与金融的结合**

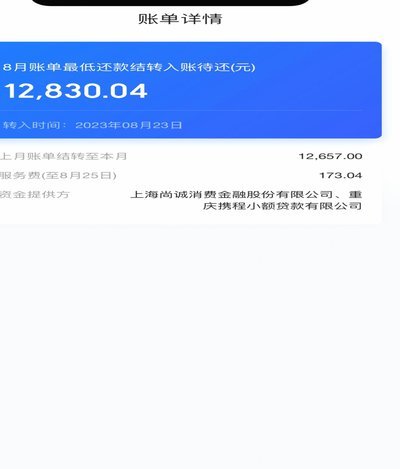

携程作为国内领先的旅行服务平台,长期以来积累了海量的用户数据和场景化需求。"拿去花"本质上是携程与金融机构合作推出的一种旅行消费金融服务,允许用户在预订机票、酒店等服务时,选择分期付款或取现功能。这种服务并非传统意义上的独立网贷平台,而是嵌入式金融服务,依托携程的消费场景实现闭环。用户通过携程平台即可完成借款、还款,甚至部分资金可直接用于支付旅行消费,简化了操作流程。

#### 2. **是否属于网贷?从定义看,边界模糊**

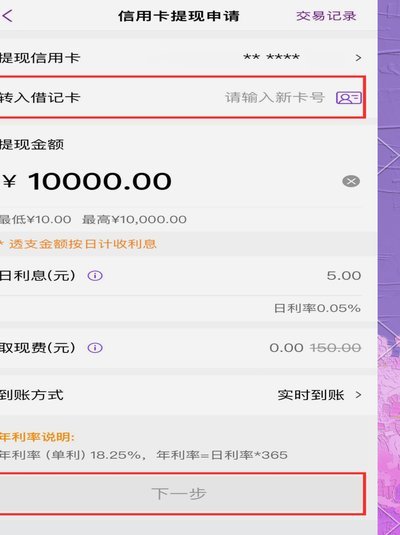

网贷通常指非银行机构之间的借贷行为,具有独立性、开放性和跨场景的特点。而"拿去花"虽然提供类似贷款的功能,但其资金用途被严格限制在携程生态内,且与用户的旅行消费行为深度绑定。例如,用户取现后必须用于支付携程平台上的服务,否则可能面临罚息或提前还款。这种场景化限制,使得它更像一种消费金融产品,而非自由度更高的网贷服务。

#### 3. **可靠性分析:携程的背书与风险**

携程作为上市公司,其金融产品的推出需经过严格合规审查,资金方通常为持牌金融机构(如银行或消费金融公司),这在一定程度上保障了资金安全。但用户仍需警惕隐藏条款,例如高利率、提前还款手续费、或因携程平台变动导致的政策调整。此外,部分用户反映审批流程较慢,额度较低,这可能与携程对风险的控制有关,但也反映出其非普惠性特征。

#### 4. **用户视角:便利性与潜在陷阱**

对高频旅行者或应急消费用户而言,"拿去花"的便捷性不言而喻。例如,用户可在航班起飞前快速取现支付酒店差价,或通过分期缓解预订时的资金压力。然而,其利率水平(通常高于银行现金分期)和资金用途限制,可能使部分用户陷入短期债务循环。建议用户在使用前明确还款计划,并对比银行或第三方平台的同类产品,避免因"便捷"而忽视成本。

#### 5. **行业趋势:场景金融的双刃剑**

携程的"拿去花"是消费金融场景化趋势的缩影,即金融机构与平台合作,将信贷服务深度融入高频消费场景。这种模式提升了用户体验,但也加剧了金融风险的隐蔽性。未来,监管对嵌入式金融的规范可能趋严,携程需在合规与用户体验间找到平衡点。对用户而言,理解产品本质、评估自身需求,是避免踩坑的关键。

#### 6. **结论:谨慎选择,理性借贷**

"拿去花"并非传统网贷,而是场景化消费金融的产物。其可靠性依赖于携程的平台信誉和资金方的合规性,但用户需主动规避潜在风险,例如高利率和资金用途限制。最终,是否选择使用,取决于个人的消费习惯、资金需求和风险承受能力。在旅行消费日益便捷的今天,保持理性借贷意识,或许比追求"极速到账"更重要。

相关文章

如何轻松开通微信分付服务?

微信分付作为一种基于信用的金融服务,用户常常 进入微信主界面后,在底部导航栏点击“发现”选项卡,通常在下方菜单中可以看到“支付中心”,或者直接搜索“分付”。根据页面指引,用户可以快速完成注册流程,...

拿去花灵活提现攻略

近年来,随着互联网金融的蓬勃发展,“拿去花”作为一种灵活便捷的小额信用贷款产品,受到了众多用户的青睐。而“拿去花提现”,则是指用户通过平台将已借出的资金提前收回的操作方式。这种方式不仅满足了临时资金周...

便荔卡包提现多久能到账

便荔卡包作为一种便捷的支付工具,其取现功能备受用户青睐。然而,在实际操作中,许多用户对于“便荔卡包取现额度提现中能到吗”这一问题感到困惑和焦虑。首先需要明确的是,便荔卡包的提现过程并非即时到账,而是经...

分期乐会员怎么正确关闭

分期乐的会员体系设计暗含多重消费诱导机制,关闭会员需穿透表层操作界面,直击系统底层逻辑。用户常误以为简单取消订阅即可终止服务,实则需同步处理账户绑定的自动扣费协议与权益关联。例如部分用户在关闭会员后仍...

黄金价格波动:避险需求与市场趋势

现货黄金的价格受多种因素影响,其中包括全球政治局势、经济数据表现以及投资者情绪。当前市场中,金价波动频繁,这既反映了市场的复杂性,也体现了投资者对于不确定性的高度关注。 近期,由于地缘政治冲突加剧,...

揭秘羊小咩订单取消难背后的供应链逻辑与技术考量

羊小咩的订单取消机制本质上是平台对资源分配与履约成本的精准把控。当用户发起取消请求时,系统需在毫秒级响应中完成库存回滚、配送资源释放与用户信用评估的多重运算。这种设计并非简单的技术限制,而是基于供应链...