拿去花秒到账的实操策略解析

在消费金融领域,“拿去花”这类平台通过信用评估模型将用户转化为潜在借款人,其核心逻辑在于将信用额度转化为可操作的金融工具。用户若试图通过“套出来秒到”的方式实现资金快速流转,本质上是在利用平台风控与用户行为之间的时差。这种操作通常依赖于对额度审批流程的精准把控,例如在系统尚未完成风险评估时触发额度提现,或通过多设备登录制造用户活跃假象,以此缩短资金到账时间。但此类行为本质上是与平台的信用管理机制博弈,其成功概率高度依赖于算法漏洞的发现速度与平台风控迭代的节奏。

平台方在设计信用模型时,通常会设置多重验证环节以过滤套利行为。例如,通过生物特征识别、设备指纹追踪、地理位置交叉验证等技术手段,构建动态风险评估体系。用户若想实现“秒到”目标,需在短时间内完成身份核验、人脸识别、短信验证等步骤,这实际上是对用户操作效率与平台验证机制的双重考验。部分用户通过预存身份信息、提前完成人脸建模等方式降低验证耗时,但此类操作可能触及平台的合规红线,导致账户被限制或额度被冻结。

从金融合规角度看,“套出来秒到”的操作模式存在显著风险。平台若被发现存在大量用户通过非正常手段获取资金,可能触发监管机构的合规审查,进而面临业务整改甚至牌照吊销的风险。用户层面,此类行为可能导致信用评分下降、额度被永久冻结,甚至被纳入金融黑名单。值得注意的是,部分第三方服务商通过开发辅助工具帮助用户绕过平台验证,这种灰色产业链的存在不仅加剧了金融风险,也暴露出平台在用户教育和风险提示方面的不足。

未来,随着AI技术在金融风控领域的深度应用,平台将通过行为建模、语义分析、设备指纹等技术构建更精准的反套利体系。用户若

相关文章

分期乐额度套现背后的博弈

分期乐的额度体系本质上是信用评估模型与消费行为数据的交叉验证结果。用户通过高频消费、按时还款等行为积累信用分,系统会动态调整可分期额度。但部分用户通过刻意制造消费场景,例如集中购买高单价商品后立即还款...

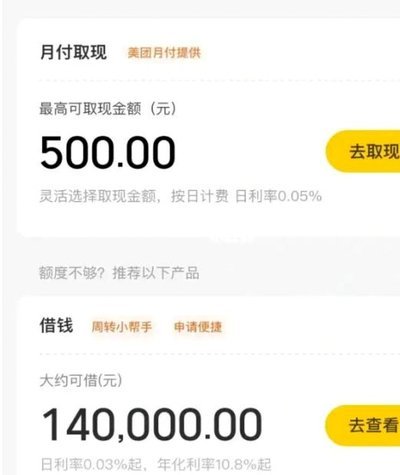

美团月付在哪里开通

近来,关于“美团月付取现在哪里”的讨论频繁出现在用户群体中。这不仅是对当前消费习惯变化的反映,也是对于互联网金融产品应用场景和使用体验的关注。美团作为一家集餐饮、外卖、电影票等多种服务于一体的大型生活...

分付取现:新金融的机遇与挑战

分付取现app:便捷与风险并存的新时代金融服务工具 在当下互联网金融高速发展的背景下,分付取现app作为一种新型服务模式应运而生。它打破了传统金融服务的时间与空间限制,让用户能够随时随地解决资金周...

拿去花套现安全性及现状深度解析

“拿去花”套现,曾经是网络金融领域一个引人注目的现象。它将质押的数字资产(如比特币、以太坊等)作为抵押,通过平台进行“套现”,即提取一部分资金用于投资或消费。这个模式的吸引力在于,它解决了传统借贷的信...

白条额度怎么用?资深指南教你合理使用不超支

近年来,随着互联网金融的发展,“白条”作为一种灵活便捷的消费信贷工具被越来越多的人所熟知和使用。如何高效合理地利用“白条”额度,不仅能够满足日常消费需求,还能在一定程度上提升个人资金管理能力。 首...

白条加油,巧用额度省钱攻略

近年来,随着金融科技的快速发展,各类信用消费产品如雨后春笋般涌现,其中“白条”无疑是京东金融推出的最具影响力的产品之一。作为一种新型的分期付款工具,“白条”为用户提供了便利的同时也带来了诸多可能性。在...