分期乐额度套现背后的博弈

分期乐的额度体系本质上是信用评估模型与消费行为数据的交叉验证结果。用户通过高频消费、按时还款等行为积累信用分,系统会动态调整可分期额度。但部分用户通过刻意制造消费场景,例如集中购买高单价商品后立即还款,试图在短时间内提升信用评分。这种行为本质上是利用算法漏洞进行数据操纵,虽然短期内可能获得额度提升,但长期会破坏信用记录的稳定性。平台的风控系统通过监测消费频次、还款周期等维度,对异常行为进行实时拦截,这种博弈关系决定了额度套取的边际效益逐渐递减。

额度套取行为往往伴随着消费主义的隐性推手作用。当用户获得更高额度后,心理账户会自动将分期付款视为"低成本消费",这种认知偏差会刺激非理性消费决策。数据显示,额度提升后用户的月均消费额普遍增长30%

信用评估模型的底层逻辑决定了额度套取的可行性边界。当前主流模型已从单一征信数据转向多维度行为分析,包括消费场景的合理性、还款意愿的稳定性等。当用户试图通过虚构消费场景获取额度时,系统会通过商户交易流水、物流信息等交叉验证数据真实性。这种技术手段的升级,使得额度套取的隐蔽性操作空间被持续压缩。平台方也在不断优化模型参数,例如引入机器学习算法动态调整风险阈值,这种技术迭代正在重塑额度管理的底层逻辑。

额度套取现象折射出消费金融市场的供需失衡。当用户需求端出现结构性缺口时,平台方往往通过放宽额度标准来刺激消费。这种短期策略虽然能提升活跃度指标,但长期会加剧信用资源的错配。监管层近期对消费贷额度的管控趋严,正是对这种市场失衡的纠偏措施。平台方需要重新审视额度发放的底层逻辑,将风险控制纳入核心指标体系,而非单纯追求用户增长数据。这种转型不仅关乎合规性,更直接影响平台的可持续发展能力。

当前额度管理正经历从粗放到精细的范式转变。借助大数据和AI技术,平台能够实现对用户画像的深度刻画,包括消费习惯、收入结构、社交网络等维度。这种精细化运营模式下,额度套取的边际收益正在被持续稀释。同时,监管政策对额度上限的动态调整,也在重塑平台的风控策略。未来额度管理将更多依赖于实时数据流的分析,而非静态的信用评分体系。这种变革不仅影响用户行为模式,更在重塑整个消费金融生态的运行规则。

相关文章

花呗冻了怎么办?教你一步步解决

许多人 如果因为各种原因,花呗被冻结或出现无法使用的状态,首先要冷静分析问题根源。常见的冻结原因包括逾期未还、异常交易行为、账户安全风险评估等。支付宝会定期进行风险评估,如果你的账户行为与正常用户存...

鹿优选先享卡的回收成本知多少

鹿优选先享卡作为一种金融产品,旨在为用户带来便利的同时也伴随着一定的经济风险。回收几个点的问题实质上是在探讨这种消费模式下用户的实际成本。首先需要明确的是,“回收几个点”指的是用户在提前享受商品或服务...

拿去花套现安全性及现状深度解析

“拿去花”套现,曾经是网络金融领域一个引人注目的现象。它将质押的数字资产(如比特币、以太坊等)作为抵押,通过平台进行“套现”,即提取一部分资金用于投资或消费。这个模式的吸引力在于,它解决了传统借贷的信...

分期乐还款延期指南

面对还款期限的压力,不少使用分期乐的用户可能会遇到需要延期的情况。在这种情况下,如何妥善处理成为了一个亟待解决的问题。首先,应当及时与平台沟通,了解具体的延期政策和条件。很多金融机构在特殊情况下会给予...

得物app余额提现处理方法详解

得物app的余额体系,以及提现操作,是其商业模式中一个值得关注的环节。用户在浏览、分享商品、参与活动等行为中,都会获得相应的余额。但对于用户而言,如何处理这些未使用的余额,尤其是当其想要进行提现时,却...

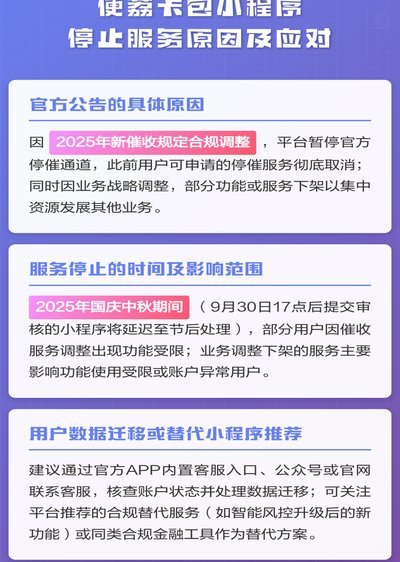

便荔卡延期:两月如何维权?

面对便荔卡包长达两个月的延期,首要任务并非盲目催促,而是进行一次深度的“故障溯源”。这种程度的延期往往超出了网络波动或结算延迟的范畴,极有可能指向后台数据同步异常或权益分配逻辑的底层错误。用户需要通过...