明天再来借款的你该怎么办?

“明天再来借款”的提示,看似轻描淡写,实则潜藏着许多需要认真审视的财务风险。安逸花这类平台之所以会发出这一提醒,并非单纯出于“服务”,而是基于对其自身风控模型的评估,以及对用户行为的预判。简单地忽略“明天再来借款”的提示,如同在未审视自身财务状况的前提下,盲目地增加负债,这本身就存在巨大的潜在风险。平台会根据用户的借款频率、还款记录、账户余额等因素进行综合评估,判断用户是否存在过度依赖借款、逾期还款的风险。忽视这些提示,可能意味着用户在不知不觉中构建了一个脆弱的财务结构,一旦突发情况发生,如失业、疾病等,后果不堪设想。更重要的是,这种习惯性的“明天再来”的行为,往往与冲动消费、消费习惯的养成紧密相连,形成恶性循环。

要真正解决“明天再来借款”的困境,首先需要正视自身消费习惯,进行彻底的财务自查。这不仅仅是简单地计算月收入和支出,更需要深入分析支出结构,找出不必要的消费项。许多人被高额的信用卡账单、频繁的网购诱惑,导致资金流失,进而产生借款的“不得不”心理。建议采用“五白原则”——白条、白卡、白转、白储、白贷,严格控制各种资金的使用,减少不必要的支出。同时,建立预算计划,明确每月可支配的金额,并严格执行。 此外,对平台提供的借款产品进行冷静的评估,不要被低利率、便捷的借款流程所迷惑,要充分考虑自身的还款能力和风险承受能力。

其次,要积极培养健康的财务习惯,避免形成对借款的依赖。这需要从长远角度出发,建立合理的储蓄目标,并坚持定期储蓄。小额的储蓄积累起来,可以作为应急资金,应对突发状况。同时,可以学习理财知识,了解投资产品的特点,将闲置资金进行合理的配置,实现财富的增值。更重要的是,打破“明天再来”的心理,立刻行动,在真正需要借款的时候,才不会慌乱,并且能更好地控制借款额度和还款期限。 建立良好的财务习惯,需要时间和毅力,但一旦养成,就能为个人财务健康奠定坚实的基础。

最后,平台本身也应该在风控机制上进行持续优化。仅仅依靠简单的“明天再来借款”的提示,并不能完全解决用户过度依赖借款的问题。平台可以考虑引入更精细的风控模型,例如,根据用户的消费习惯、还款能力、账户余额等因素,动态调整借款额度、利率,甚至限制部分用户的借款资格。同时,平台还可以通过提供理财咨询、消费管理建议等服务,帮助用户养成健康的消费习惯,避免过度依赖借款。 只有平台与用户共同努力,才能真正解决“明天再来借款”的问题,实现可持续的借款行为。

相关文章

分期乐额度到账后如何激活?

分期乐作为消费金融产品,其额度生成与激活机制涉及多重技术验证。用户在收到额度后,需通过绑定支付渠道完成激活流程。系统会自动校验用户身份信息与绑定账户的匹配度,若绑定失败则需重新确认支付方式。激活过程中...

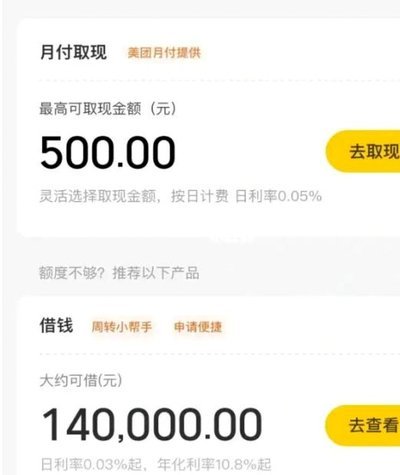

美团月付在哪里开通

近来,关于“美团月付取现在哪里”的讨论频繁出现在用户群体中。这不仅是对当前消费习惯变化的反映,也是对于互联网金融产品应用场景和使用体验的关注。美团作为一家集餐饮、外卖、电影票等多种服务于一体的大型生活...

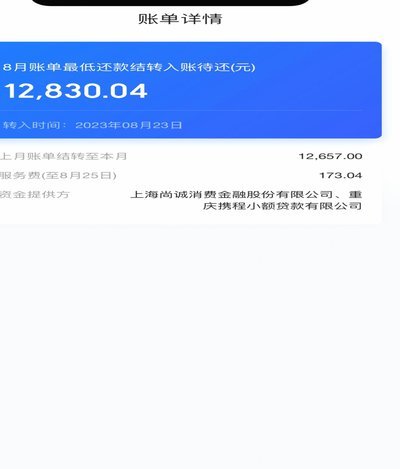

携程花钱提现指南:轻松到账

关于“携程上拿去花怎么提现 平台的钱”,首先要明确的是,拿去花是携程旗下的信用支付产品,主要服务于用户的信用消费。用户通过拿去花可以先用后付,享受免息期或优惠利率,但若要提现到银行卡,需要遵循一定的流...

分付取现:新金融的机遇与挑战

分付取现app:便捷与风险并存的新时代金融服务工具 在当下互联网金融高速发展的背景下,分付取现app作为一种新型服务模式应运而生。它打破了传统金融服务的时间与空间限制,让用户能够随时随地解决资金周...

拿去花灵活提现攻略

近年来,随着互联网金融的蓬勃发展,“拿去花”作为一种灵活便捷的小额信用贷款产品,受到了众多用户的青睐。而“拿去花提现”,则是指用户通过平台将已借出的资金提前收回的操作方式。这种方式不仅满足了临时资金周...

白条加油,巧用额度省钱攻略

近年来,随着金融科技的快速发展,各类信用消费产品如雨后春笋般涌现,其中“白条”无疑是京东金融推出的最具影响力的产品之一。作为一种新型的分期付款工具,“白条”为用户提供了便利的同时也带来了诸多可能性。在...