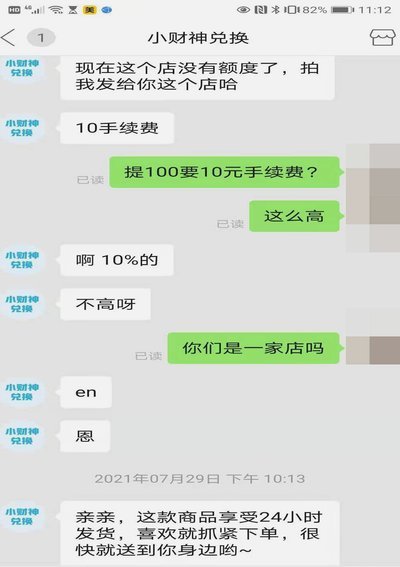

羊小咩取现额度为什么不能用

近年来,随着互联网金融的快速发展,各种创新型支付工具和网络借贷平台层出不穷,为消费者提供了便捷高效的金融服务体验。然而,在实际使用过程中,用户偶尔会遇到一些限制性条款或功能无法正常使用的情况。以“羊小咩取现额度为什么不能用”为例,这一问题反映了当前互联网金融领域存在的普遍现象:服务提供方在追求用户体验和风险控制之间寻求平衡的过程中,往往会对某些功能进行限制。

### 一、合规性考量

首先,我们必须认识到,互联网金融服务的快速发展离不开法律法规的规范。支付平台在设计各项功能时,都需要严格遵守国家相关金融监管政策。以“羊小咩”为例,其取现额度受限可能正是平台为了满足监管部门要求而采取的措施。这种限制可能是出于防范洗钱、防止资金挪用等目的。

### 二、风险控制

其次,互联网金融服务提供方往往需要在用户体验和风险管理之间做出权衡。“羊小咩”对部分用户取现额度进行限制,实际上是一种风险控制手段。这种做法有助于降低平台的经营风险,但同时也可能给用户的使用带来不便。

### 三、用户行为监测

再次,“羊小咩取现额度不能用”的情况也可能源于平台对特定用户交易行为的监测结果。如果系统检测到某些异常特征,比如短时间内多次小额提现、跨地区操作等,平台可能会自动限制相关功能的使用。这种机制虽然可能带来不便,但从风险管理的角度来看却是必要的。

### 四、用户体验优化

最后,我们必须思考如何在保证合规和风险可控的前提下,提升用户的服务体验。“羊小咩”事件提醒我们,在技术层面可以通过优化身份验证流程、完善异常交易监测系统等手段,实现风险管理与用户体验的平衡。同时,平台也可以通过加强与用户的沟通,及时解释相关限制措施的合理性,获得用户的理解和支持。

总之,“羊小咩取现额度为什么不能用”的问题暴露了互联网金融领域发展过程中需要解决的重要课题:如何在合规性、风险控制和用户体验之间找到最佳平衡点。这不仅关系到平台的健康发展,也直接影响着广大用户的使用体验。

相关文章

鹿优选如何查看信用额度

想要了解“鹿优选”的信用额度,首先需要明白这一平台提供的服务与常见的电商平台有显著不同。鹿优选主要针对具有特定需求的消费者群体,提供精选商品及优惠信息。为了保障用户的权益和便利性,查看自己的信用额度是...

花呗背后的秘密:揭秘"套花呗"现象

“套花呗”这个现象,在复杂的金融生态系统中,看似简单粗暴的借钱消费行为,实则蕴含着深刻的消费心理和社会经济逻辑。它并非单纯的财务失控,而是一种对短期满足感的强烈追求,以及对传统信贷体系的绕行。观察“套...

花呗套现真的可行吗?

花呗套现,一个看似简单却暗藏风险的话题。实质上,它代表着一种资金周转的需求,这种需求往往源于生活压力或投资欲望。直接将花呗额度转化为现金,并非无门,但绕过支付宝官方渠道,绕开其风控系统,必然涉及第三方...

揭秘二维码支付背后的套现黑幕

二维码支付体系的裂变式渗透正在重塑灰色金融生态,其核心逻辑在于通过支付工具的账户分层与资金拆分实现价值转移。部分从业者利用聚合支付平台的接口漏洞,将商户收款码拆解为多个子账户,通过多设备分拆交易规避风...

2025借钱攻略:别慌!

当经济压力骤然袭来,面对实在借不出钱的困境,如何在2025年寻找解决方案,需要冷静分析自身情况并权衡各种选择。传统的亲友借款渠道往往受限于人情关系和对方的经济状况,并非总是可行。此时,个人信用评分的现...

携程信用卡积分实战技巧:资金周转优化策略

**携程拿去花快速自套:策略与实战分析** 携程作为国内领先的旅行预订平台,其信用额度和会员权益的深度利用,一直是用户优化资金周转的焦点。所谓“拿去花快速自套”,并非简单的套现行为,而是通过精准的预...