借呗信用额度利用技巧

### 蚂蚁借呗套现:从信用额度到现金的路径解析

蚂蚁借呗作为蚂蚁集团旗下蚂蚁财富的信用消费贷款产品,其本质是通过支付宝平台向用户提供短期、灵活的现金借贷服务。用户可以通过借呗申请借款,获得现金用于消费或投资,同时需按约定时间偿还本金和利息。然而,许多用户在使用过程中可能面临资金周转需求,甚至

#### 一、信用额度的深度挖掘:从借呗评分到资金杠杆

借呗的核心竞争力在于其动态信用评估系统。用户可通过支付宝的芝麻信用体系,结合历史消费记录、支付宝活跃度、还款能力等多维度数据,获得个性化信用额度。例如,用户在支付宝中绑定稳定收入证明、缴纳社保或公积金,可显著提升信用评分,从而获得更高的借款额度。此时,借呗的“套现”并非简单的违规操作,而是通过合理利用信用额度实现资金杠杆的过程。例如,用户可通过借呗借款后,购买低风险理财产品(如货币基金),在短期内获得高于活期存款的收益,同时维持良好的信用记录。

#### 二、借款策略的优化:时间与额度的动态平衡

借呗的还款周期分为一个月、三个月、六个月等,不同周期对应不同的利率。用户在套现时需结合自身现金流状况选择最优还款周期。例如,短期资金周转需求可选择一个月期借款,利用借呗的低利率优势(通常低于银行同期贷款利率),并通过支付宝的自动还款功能避免逾期。同时,用户可通过分散借款的方式,避免单次套现金额过大带来的还款压力。例如,将一笔大额支出拆分为多次小额借款,既能降低单次还款压力,又能避免信用额度被过度占用。

#### 三、风险控制:合规套现的边界与防范

借呗套现的核心逻辑在于“合法合规性”。用户需避免通过借呗套取现金后转入虚拟货币账户、购买高风险资产等违规行为。相反,应通过支付宝的“余额宝”或银行理财功能,将借来的资金投入低风险理财池,实现资金的安全增值。例如,用户可通过借呗借款后立即转入余额宝,再根据市场利率选择货币基金,既能规避借呗的还款压力,又能获得稳定的理财收益。同时,用户需定期检查支付宝的信用报告,确保借款行为未被标记为异常,避免因频繁套现导致信用评分下降。

#### 四、套现后的资金管理:从临时周转到长期规划

借呗套现的终极目标并非短期套利,而是通过合理的资金管理实现个人财务的稳健增长。例如,用户可通过借呗解决临时大额支出(如购房首付、医疗费用),同时利用借呗的灵活还款周期,避免因资金链断裂导致的信用风险。此外,用户可结合蚂蚁借呗的“先享后付”模式,提前规划消费和投资计划,例如在年底通过借呗支付高额学费,同时利用春节假期前的资金缓冲期,避免因临时开支导致的资金链紧张。

### 结语:信用工具的理性使用

蚂蚁借呗作为一种信用消费贷款产品,其套现行为并非简单的违规操作,而是对信用体系的深度利用。用户需在合规的前提下,结合自身财务状况,合理规划借款与还款周期,避免因短期套现导致长期信用风险。同时,借呗套现的本质是通过信用杠杆实现资金效率的最大化,而非盲目追求短期利益。通过科学的资金管理和风险控制,用户可以将借呗转化为个人财务规划的有力工具。

相关文章

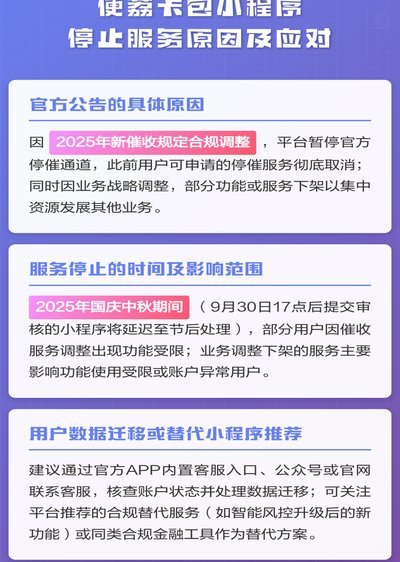

便荔卡包如何修改联系人电话

### 修改便荔卡包联系人电话的步骤详解 要修改便荔卡包中的联系人电话,首先需要了解该应用的具体版本和操作环境。假设您正在使用最新版的应用程序,并且已登录您的账户。通常情况下,在便荔卡包中添加或修改...

分期乐会员怎么正确关闭

分期乐的会员体系设计暗含多重消费诱导机制,关闭会员需穿透表层操作界面,直击系统底层逻辑。用户常误以为简单取消订阅即可终止服务,实则需同步处理账户绑定的自动扣费协议与权益关联。例如部分用户在关闭会员后仍...

微信提现实用技巧

微信提现已成为许多人日常财务管理的一部分,但你知道如何高效地进行提现操作吗?以下是六个实用的微信提现技巧,助你节省时间和成本。 ### 技巧一:绑定储蓄卡进行低费用提现使用微信支付绑定的储蓄卡往往比...

美团月付取现二维码套现攻略揭秘

近期,有关“美团月付取现二维码 套现怎么弄”的讨论在网上引起了广泛的关注。这种做法不仅涉及法律风险,还严重违反了金融服务的相关规定和道德准则。首先,需要明确的是,任何形式的套现行为都是不被允许的,尤其...

美团额度如何合理变现?

随着移动支付和在线平台的普及,美团这样的综合性服务平台为用户带来了极大的便利。然而,在享受其带来的优惠和服务的同时,许多用户也会面临一个问题——如何合理利用自己的可用额度进行资金周转。在探讨这个问题之...

便荔卡延期:两月如何维权?

面对便荔卡包长达两个月的延期,首要任务并非盲目催促,而是进行一次深度的“故障溯源”。这种程度的延期往往超出了网络波动或结算延迟的范畴,极有可能指向后台数据同步异常或权益分配逻辑的底层错误。用户需要通过...