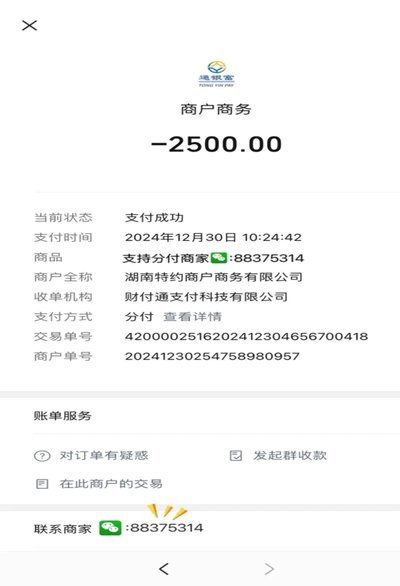

“拿去花”套现:合法还是风险?

“拿去花”套现商家微信平台的行为,在法律和道德层面都构成了复杂的问题,其违法性需要细致地分析,不能简单地归结为“是”或“否”。最初,“拿去花”模式的兴起,实质上反映了在传统金融体系下,一部分人对资金周转、风险控制和合规经营的认知不足,以及对高额利息的渴望。这些商家,通常利用微信群,以“撮合”或“代理”的方式,吸引用户存入资金,然后通过将这些资金转移到其他账户,再以高息吸引更多人参与,形成恶性循环。这种模式的核心问题在于,它完全绕过了银行等金融机构的监管,将资金变现的环节进行了分割和非正规化,使得资金的来源、流向和最终用途难以追踪,从而增加了洗钱、诈骗等违法犯罪活动的风险。简单地将其定义为“违法”过于简化了问题的本质,需要深入分析其背后的机制以及可能涉及的法律法规。

从法律角度来看,“拿去花”行为触及了《中华人民共和国反洗钱法》、《中华人民共和国商业银行法》等一系列法律法规。一方面,大量资金的异地流入流出,其来源往往不明,属于可疑资金。根据《反洗钱法》,金融机构在进行交易时有义务对资金来源进行审查,而“拿去花”商家则完全没有这项义务,这本身就存在潜在的违法风险。另一方面,许多“拿去花”商家涉嫌未经授权从事金融业务,这是《商业银行法》明确禁止的行为。更重要的是,这些商家运营的微信群往往充当了非法集资的场所,利用聚集效应诱导用户投资,导致大量的用户资金陷入困境,最终可能引发金融风险。虽然目前中国尚未有专门针对“拿去花”行为的法律法规,但其行为已经构成多种金融违法犯罪的风险点,相关部门正在积极探索建立相应的监管框架。

更值得注意的是,“拿去花”模式的违法性与平台的责任也息息相关。微信平台作为搭建这种交易场景的渠道,其责任并非完全缺失。尽管微信平台本身不直接进行资金的存取操作,但其提供了一个便捷的社交工具,为“拿去花”商家提供了传播和运营的场所。平台需要承担一定的责任,例如加强对用户交易的监管,限制对高息理财产品的推广,并对违规商家进行限制或封禁。此外,平台还应积极配合监管部门的调查,提供必要的证据和信息,协助查明相关案件的真相。但需要强调的是,平台的责任与商家自身的违法行为是相互联系的,平台不能仅仅以“我不知道”或“我只是提供一个平台”为理由逃避责任。

要准确评估“拿去花”套现商家微信平台是否违法,需要将问题从多个维度进行考量。它不仅是商家个人的违法行为,更体现了金融监管体系的漏洞,以及社会对高收益投资的过度追求。解决这一问题,需要多方协同努力,包括政府监管部门加强监管力度,金融机构完善风险控制机制,微信平台承担起社会责任,以及广大用户提高风险意识,避免盲目跟风。只有这样,才能有效遏制“拿去花”等非法集资活动,维护金融市场秩序,保障投资者和社会的利益。进一步, 识别此类活动的核心在于追踪资金的真正来源,并将其纳入合规的金融体系,而这需要借助大数据分析、人工智能等技术手段,实现对资金流向的精准监控和风险预警。

相关文章

微信分付提现要付息吗

微信分付作为一种新型的支付方式,自推出以来便吸引了大量用户的关注。它的核心功能在于为用户提供了一种便捷且灵活的资金周转解决方案,在特定条件下可以实现分期付款而不产生高额利息或费用,这一点对于需要短期资...

分付套现6招:秒到账技巧全解析

## 分付套现的6个方法:秒到账户的深度解析 分付套现,作为一种在资金流动性需求高涨的当下迅速兴起的模式,其核心在于将资金拆分,通过多途径快速实现最终的到账。它并非单纯的“凑钱”行为,而是对交易流程...

揭秘羊小咩订单取消难背后的供应链逻辑与技术考量

羊小咩的订单取消机制本质上是平台对资源分配与履约成本的精准把控。当用户发起取消请求时,系统需在毫秒级响应中完成库存回滚、配送资源释放与用户信用评估的多重运算。这种设计并非简单的技术限制,而是基于供应链...

得物提现费:真的有吗?背后逻辑是啥?

围绕“得物余额提现要手续费吗是真的吗”这一疑问,不能用简单的“是”或“否”来定论。它本质上是一个关于资金流动性质、平台支付架构以及外部金融清算机制的复合性问题。我们必须将关注点从平台是否设置了门槛,转...

羊小咩信用额度套现攻略

羊小咩等信用类消费平台的本质,并非在于商品的流通,而在于信用额度的“流动性转化”。对于追求额度套取的参与者而言,其核心诉求并非消费实物,而是如何通过特定的交易路径,将平台预设的虚拟信用额度,通过商品溢...

携程积分能否取现?深度解析变现方式

携程旅行的“拿去花”本质上是指用户通过预订酒店、机票、火车票等服务累积的积分,这些积分通常不能直接兑换成现金取现,但可以通过特定方式实现类似现金的价值。以下是深度分析: 一、积分体系的本质与限制携程...