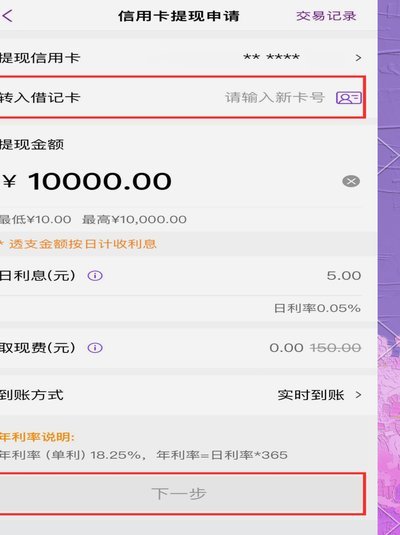

花呗套现风险:信用危机与高成本

本质上,讨论“套花呗钱”的可靠性,讨论的绝非一个简单的财务操作流程,它更指向个人现金流管理结构性缺陷和高杠杆陷阱的交汇点。从严谨的财务角度剖析,这种行为模式本身就构建了一个巨大的风险池。当资金的用途从正常的消费或回购周期,异化为获取短期、超预期的生活周转资金时,其可靠性早已崩塌。核心问题在于混淆了“授信额度”和“实际现金流”。用户误以为通过刷单或透支额度可以绕开真正的流动性枯竭,实质上是借用了一张信用透支的承诺,其背面印着的,是指数级增长的利息、罚息和信用风险。每一次成功“套现”,都只是将眼前的资金缺口掩盖了,但同时也在信用记录中留下了不可磨灭的高负债利用率的印记,为未来真正的财务困境埋下了更深重的伏笔。

从金融杠杆机制的角度看,套取花呗资金对个人信用画像的破坏是多维且复杂的。它并非简单的欠款累积,而是一种对信用卡的极度透支行为。信用机构评估的并非单笔透支的金额,而是用户在极短时间内接近或达到自身可用信贷极限的频率和状态。这种极高的信贷依赖度会触发风险警报,使得未来在任何其他正规贷款或金融产品评估中,用户的“负债弹性”得分会大幅下降。一旦爆发真实的现金流危机,用户不仅要应对巨大的利息负担,还要面对因过度负债导致的征信记录警示。这种透支带来的后果,已经超越了平台提供的年化利率,它是一种信用成本的溢价,其代价是未来获取资本的成本升高和通道的受限。

更深层次的考量在于其行为经济学和心理学上的脆弱性。许多进行这种套现操作的人,其根源往往并非是眼前的生活刚需,而是一种应对不确定性带来的焦虑和消费冲动。这种行为形成了一个恶性循环:当一次透支成功提供短暂的安全感后,用户会习惯性地将其视为“可用的资金来源”,从而不断增加透支的规模和频率。这个循环的危险在于,它培养的不是财务自律,而是一种“信贷依赖症”。缺乏对资金来源和使用边界的清晰认知,使得用户将虚拟的信贷额度误认为实体资产。一旦外部环境变化,收入结构发生波动,无法匹配这种高频、高额的信贷使用节奏,其财务系统便会迅速陷入流动性枯竭的深渊。

真正的财务健康管理,核心在于建立稳健的现金流防火墙,而非依赖外部高风险的信贷工具。专业的内容输出和财务建议应引导用户重新审视自身的资金结构:将精力投入到增加变现能力和稳定核心收入来源上,构建一个以工资和副业收入为基石的财务体系,而非以信用卡透支为支撑。我们需要关注的是提升个人抗风险能力,例如构建至少能覆盖六个月生活开支的应急基金,并积极进行债务结构优化,优先处理高利息、无明确用途的消费性负债。任何将信贷工具视为“印钞机”的行为,本质上都是对自身财务主权的放弃。只有重建从“消耗信贷”到“积累资产”的思维模式,才能真正实现财务的独立和安全。

相关文章

便荔卡取现如何提前还清

便荔卡包取现提前结清,并非单纯的财务技巧,更是一种对自身财务健康的深度认知与积极应对。长期以来,人们习惯于以“先消费后还款”的方式进行生活,尤其是通过“便荔卡”等便捷支付方式,使得资金流转更加频繁,也...

得物分期付秒套现攻略与风险

### 得物分期付套现:高阶玩家的策略与风险边界 在得物分期付的信用博弈中,“秒套现”并非简单的套现操作,而是一场对平台信用机制的深度解构。真正的套现高手需要构建完整的资金流闭环,通过高频交易、信用...

微信分付提现要付息吗

微信分付作为一种新型的支付方式,自推出以来便吸引了大量用户的关注。它的核心功能在于为用户提供了一种便捷且灵活的资金周转解决方案,在特定条件下可以实现分期付款而不产生高额利息或费用,这一点对于需要短期资...

便荔卡包提现多久能到账

便荔卡包作为一种便捷的支付工具,其取现功能备受用户青睐。然而,在实际操作中,许多用户对于“便荔卡包取现额度提现中能到吗”这一问题感到困惑和焦虑。首先需要明确的是,便荔卡包的提现过程并非即时到账,而是经...

鹿优选额度:如何灵活使用?

近年来,随着互联网金融的迅猛发展,“鹿优选”等借贷平台逐渐受到广大用户的关注。但是,一些用户发现,平台提供的贷款额度似乎难以直接转化为现金使用,这背后涉及多种原因和策略。首先,许多借贷平台为了防范资金...

国庆熬夜的隐形危害

国庆期间的报复性熬夜现象正在演变为一种群体性行为模式,其危害远超单纯的睡眠剥夺。神经生物学研究显示,连续熬夜会破坏下丘脑-垂体-肾上腺轴的调节机制,导致皮质醇水平异常波动。这种激素紊乱不仅削弱免疫系统...