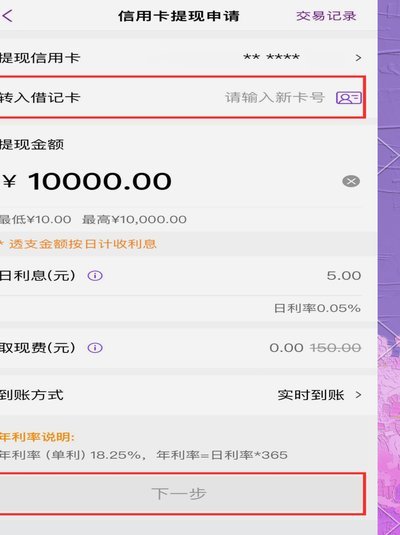

分付可套现吗?

分付作为互联网金融平台推出的信用支付工具,其核心逻辑建立在资金闭环管理之上。平台通过大数据风控模型对用户行为进行实时监测,任何试图将信用额度转化为现金的行为都会触发异常交易预警。这种设计本质上是将信用额度与消费场景深度绑定,通过限制资金流向的灵活性来降低违约风险。从技术架构看,分付系统在交易链条中植入多重校验节点,包括商户资质核验、交易金额匹配、地理位置追踪等,这些机制共同构建起防止套现的立体防线。

套现行为在技术层面面临双重障碍:首先,分付账户与绑定银行卡的资金划转需符合反洗钱法规,大额提现会触发金融机构的合规审查;其次,平台通过智能合约对资金用途进行定向控制,任何偏离预设消费类别的资金流动都会被系统拦截。这种技术防控并非单纯依赖金额阈值,而是基于用户画像、消费频次、地理位置等多维数据构建的动态风控模型,使得传统套现手段难以奏效。

从合规视角审视,分付套现涉及多重法律风险。根据《支付结算办法》相关规定,利用信用支付工具进行资金转移可能构成违规套现,平台有权依据用户协议冻结账户并追究法律责任。更深层的法律隐患在于,套现行为可能被认定为扰乱金融市场秩序,若涉及金额较大或形成系统性风险,相关主体将面临监管部门的行政处罚。这种法律约束力使得分付套现不仅存在技术障碍,更面临法律层面的刚性约束。

平台在防范套现的同时,也在探索信用价值的多元化实现路径。部分金融机构已推出与分付额度挂钩的消费金融产品,允许用户在合规前提下将信用额度转化为低息贷款。这种创新既规避了套现的法律风险,又通过金融工具设计实现了信用价值的合理转化。数据显示,这类合规产品在用户中的接受度持续上升,表明市场对信用资源的合理配置存在真实需求,这为分付功能的延伸提供了新的可能性。

相关文章

微信分付额度变现方法与风险

微信分付本质上是一种基于闭环生态的消费信贷工具,其核心逻辑在于锁定支付场景,以降低资金外溢风险。然而,用户对于“流动性”的原始诉求与这种受限的信用额度之间,存在着一种天然的张力。当信用额度被限制在特定...

便荔卡包提现多久能到账

便荔卡包作为一种便捷的支付工具,其取现功能备受用户青睐。然而,在实际操作中,许多用户对于“便荔卡包取现额度提现中能到吗”这一问题感到困惑和焦虑。首先需要明确的是,便荔卡包的提现过程并非即时到账,而是经...

鹿优选额度:如何灵活使用?

近年来,随着互联网金融的迅猛发展,“鹿优选”等借贷平台逐渐受到广大用户的关注。但是,一些用户发现,平台提供的贷款额度似乎难以直接转化为现金使用,这背后涉及多种原因和策略。首先,许多借贷平台为了防范资金...

分付提现:新生态与商业探索

“分付提现”这一模式,在数字经济的浪潮下,已经不再是简单的支付工具升级,而逐渐演变成一种复杂而微妙的生态系统。它源于对传统金融服务的痛点反思:单点支付的信任风险、频繁的跨界结算成本、以及对交易双方数据...

揭秘羊小咩订单取消难背后的供应链逻辑与技术考量

羊小咩的订单取消机制本质上是平台对资源分配与履约成本的精准把控。当用户发起取消请求时,系统需在毫秒级响应中完成库存回滚、配送资源释放与用户信用评估的多重运算。这种设计并非简单的技术限制,而是基于供应链...

羊小咩分期还款怎么操作?

分期还款对于许多消费者来说是一种非常实用的金融工具,尤其是在面对大额消费时。羊小咩作为一个虚拟角色或品牌标识,在这里我们假设它代表了一款产品或者服务的应用场景中的一种用户形象——即那些寻求灵活财务解决...